中商情报网讯:休闲零食消费有着高频、及时等特征,属于非目的性消费。在消费不断升级的当下,国内休闲零食市场呈现出持续扩张的趋势,整体行业年复合增长率高达6.6%。

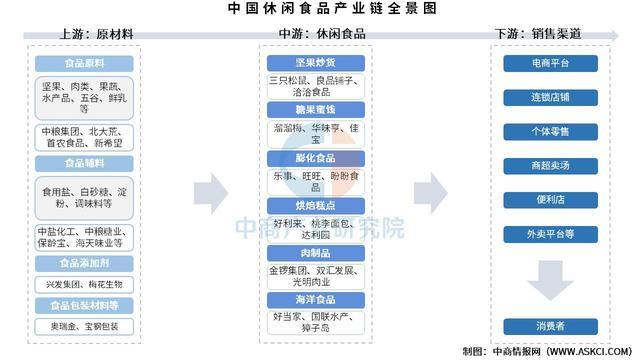

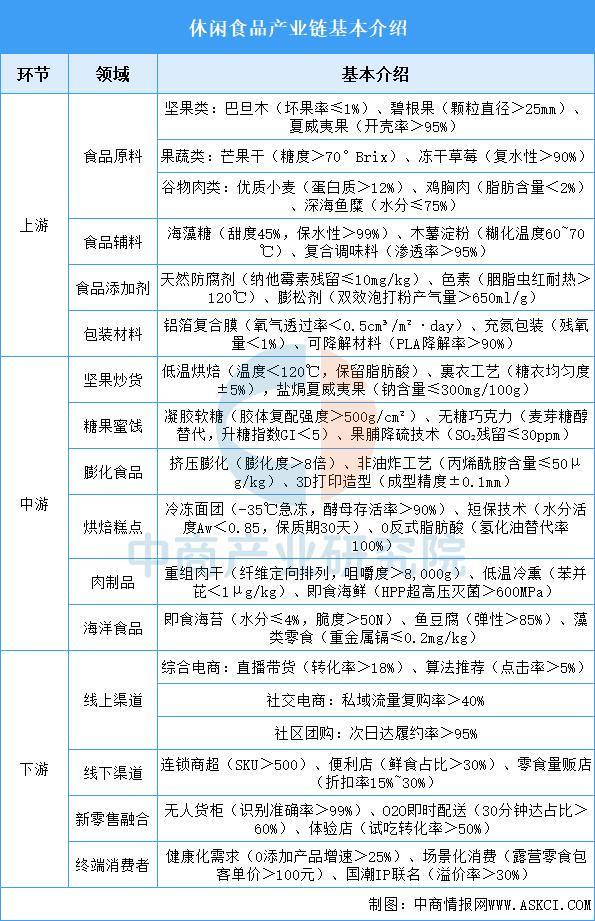

休闲食品产业链上游为食品原料、食品辅料、食品添加剂、食品包装材料等,其中食品原料包括坚果、果蔬、五谷、肉类等,食品辅料包括食用盐、白砂糖、淀粉、调味料等;中游为坚果炒货、糖果蜜饯、膨化食品、烘焙糕点、肉制品及海洋食品六种核心类别;下游为休闲食品销售流通环节,主要通过各类线上及线下渠道到达终端消费者手中。

休闲食品产业链以上游原料品质控制(坚果坏果率≤1%、冻干果蔬复水性>90%)与辅料创新(海藻糖替代蔗糖、天然防腐剂)为基石,中游六大品类依托工艺升级——非油炸膨化(丙烯酰胺≤50μg/kg)、短保烘焙(水分活度Aw<0.85)、HPP灭菌海鲜(>600MPa)满足健康需求;下游通过全渠道渗透(直播转化率>18%、零食量贩店折扣率30%)、新零售融合(无人货柜识别率>99%)及场景化营销(露营套餐客单价>100元)触达消费者。未来发展聚焦清洁标签(0添加产品占比>50%)、可持续包装(可降解材料普及率>80%)及智能制造(3D打印定制零食),亟需突破农残重金属管控(镉≤0.1mg/kg)、供应链效率(损耗率<5%)及同质化竞争(专利产品占比>20%)等挑战,以响应消费升级驱动的万亿级市场扩容。

近年来,中国谷物产量整体维持在60000万吨以上,呈现稳定增长趋势。中商产业研究院发布的《2024-2029年中国农产品产业深度分析及产业发展风险研究预测报告》显示,2024年中国谷物产量65229万吨,比2023年增加1086万吨,增长1.7%。中商产业研究院分析师预测,2025年中国谷物产量将继续增长至65920万吨。

随着肉制品需求快速增长,国内肉类产量也不断增加。中商产业研究院发布的《2024-2029年中国农产品产业深度分析及产业发展风险研究预测报告》显示,2024年全国肉类产量达9779.93万吨,同比增长0.33%。中商产业研究院分析师预测,2025年全国肉类产量将超过10000万吨。

中商产业研究院发布的《2024-2029年中国农产品产业深度分析及产业发展风险研究预测报告》显示,2024年全年水产品总产量7366.5万吨,比上年增长3.5%。其中,养殖产量6062万吨,增长4.3%;捕捞产量1305万吨,下降0.1%。中商产业研究院分析师预测,2025年中国水产品产量将继续增长至7535万吨。

当前食品原料行业正加速向规模化、标准化、绿色化转型,头部企业通过全产业链整合强化资源控制力,同时技术创新推动基础原料(如植物蛋白、低温乳品)向高附加值升级,供应链韧性建设成为竞争核心。中粮、北大荒等龙头企业依托全产业链与技术创新主导基础原料供应,新希望、光明聚焦细分领域高效产能,五得利、国联水产通过专业化生产强化品类壁垒,共同构建中国食品原料安全体系。

中国食品辅料产业已形成“健康化+全球化+技术自主”三位一体的竞争格局,头部企业通过突破生物制造、零添加工艺及绿色合成技术,显著提升高附加值产品占比并重构全球供应链话语权。产业链纵向深化原料替代与成本优化(如水解糖、玉米全组分利用),横向向功能健康(益生元、代糖)、低碳生产(生物发酵、催化降耗)延伸;国际化进程从产能输出转向标准输出,以国际认证、本土化研发加速渗透欧美高端市场,驱动国产化率从45%向60%跃进,技术迭代与生态协同成为行业分化的核心变量。

中国零食行业在消费升级、渠道变革与技术创新的多重驱动下,正迎来前所未有的发展机遇。中商产业研究院发布的《2025-2030年中国休闲食品产品分析及发展趋势研究预测报告》显示,中国休闲食品行业的市场规模从2020年的7749亿元增长至2024年的9330亿元,复合年增长率为4.8%。受消费者健康意识提升及健康休闲食品产品持续创新的推动,中商产业研究院分析师预测,2025年中国休闲食品市场规模将达到9720亿元。

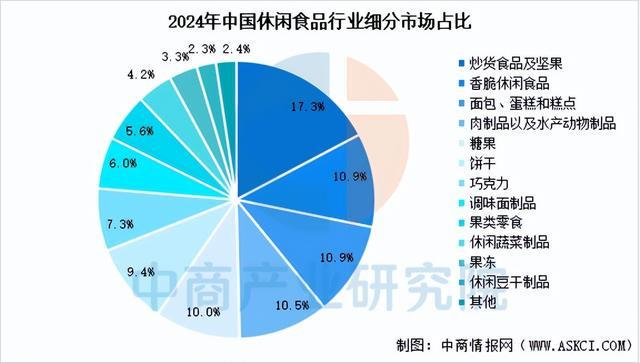

2024年,中国休闲食品细分市场规模排名前五的是炒货食品及坚果、香脆休闲食品、面包、蛋糕和糕点、肉制品以及水产动物制品、糖果。其中,炒货食品及坚果占比最多,达17.3%,其次分别为10.9%、10.9%、10.5%、10.0%。

近年来,国内休闲食品相关企业注册量呈稳步增长状态。企查查数据显示,中国目前约有106.40万余家经营范围含“休闲食品、零食”,且状态为在业、存续的企业。2024年,中国休闲食品新增企业注册量达24.12万家,较上年增长6.82%。

当前行业呈现“量价齐升”与结构性分化并存态势:一方面,健康龙8娱乐平台化(低糖、高蛋白、清洁标签)与功能化(代餐、药食同源)需求驱动品类创新,技术迭代聚焦工艺升级(如冻干、锁鲜)及供应链降本增效;另一方面,渠道碎片化倒逼全链路融合,量贩店扩张与即时零售重塑终端格局,价格战加剧份额争夺。未来增长动能来自细分场景渗透(露营、宵夜、跨境)、区域市场下沉及技术壁垒构建(智能制造、数字化定制),而原料成本波动、同质化竞争及食安风险将成为核心挑战,企业需在多元化布局与垂直领域深耕间动态平衡以捕获增量机会。

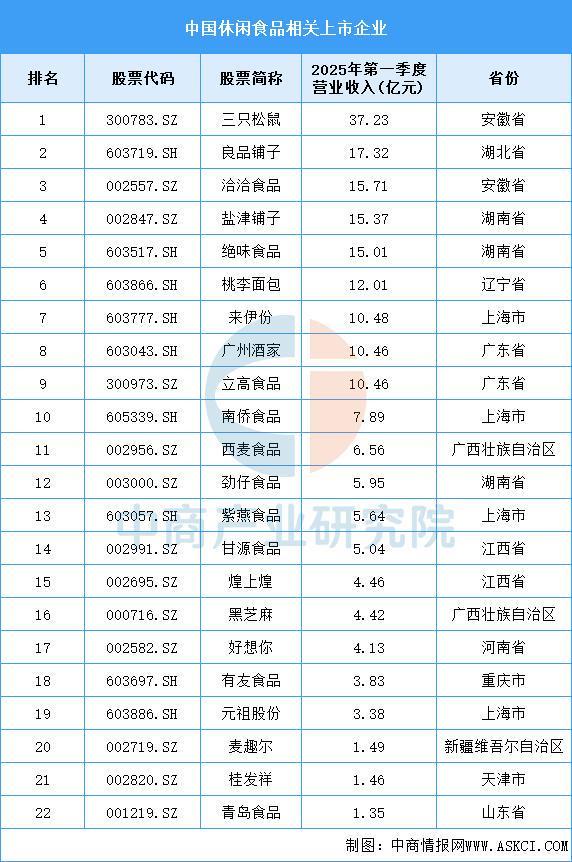

目前,中国A股上市休闲食品相关企业数量较少,其中上海市数量最多,共4家。2025年第一季度营收最高的是三只松鼠,营业收入达37.23亿元。

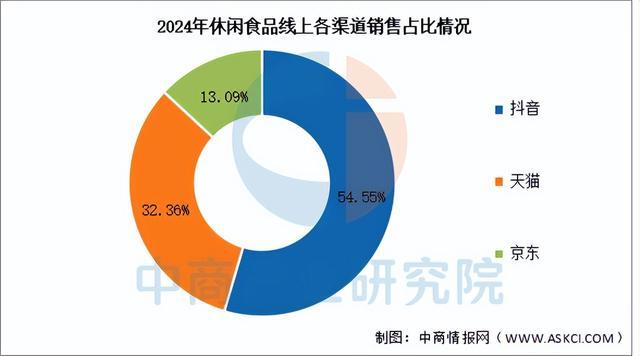

在线上渠道中,抖音休闲零食份额占比持续飙升,2024年渠道份额已达54.55%,逐渐成为休闲零食线上销售的中流砥柱。天猫和京东占比分别为32.36%和13.09%。

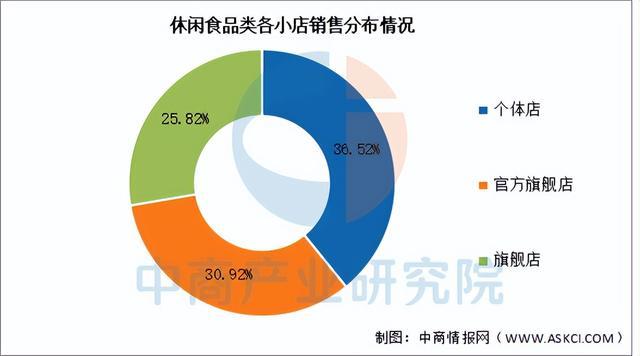

从小店的销售分布来看,个体店、官方旗舰店等多元主体共存,个体店占36.52% ,显示消费选择更分散,品牌需平衡曝光与销售转化,应对渠道多元挑战。官方旗舰店占比达30.92%,旗舰店占比达25.82%。

更多资料请参考中商产业研究院发布的《2025-2030年中国休闲食品市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。